Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"c3598d68-2cf7-48b8-907a-4967c7d3aa52","c_author":"hvg.hu","category":"kultura","description":"A rock- és poptörténelem teli van olyan próbálkozásokkal, amikor a korábban sikeres, már feloszlott együttes tagjai tisztán a pénz vagy ritkábban az örömzenélés jegyében kísérletet tesznek az újraegyesülésre. A rajongók majd' megvesznek a reunionért, a zenekar meg alig várja, hogy elfelejtse az egészet. Persze, olyan is van, amikor mindkét fél ugyanannyira élvezi az új szinergiákat. Innen is, onnan is hozunk híres példákat. ","shortLead":"A rock- és poptörténelem teli van olyan próbálkozásokkal, amikor a korábban sikeres, már feloszlott együttes tagjai...","id":"20240428_spice-girls-visszateres-reunion-guns-n-roses-abba-sex-pistols-rage-against-the-machine-zene","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c3598d68-2cf7-48b8-907a-4967c7d3aa52.jpg","index":0,"item":"76f6e916-7f6c-49d1-a3ca-174029253952","keywords":null,"link":"/kultura/20240428_spice-girls-visszateres-reunion-guns-n-roses-abba-sex-pistols-rage-against-the-machine-zene","timestamp":"2024. április. 28. 20:00","title":"Szakítás faxon, egyesülés sok pénzért - milyen sikeres és elbaltázott visszatérések voltak a Spice Girls előtt","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"c88c27fb-46c9-4ab6-b40f-3b09e3f74e9d","c_author":"hvg.hu","category":"gazdasag.zhvg","description":"Szigorúan védik a rozmárokat a Norvégiához tartozó északi szigetcsoporton. Súlyos bírság vár arra, aki megzavarja őket. Egy lengyel turista nem tudott erről, vagy nem törődött vele, és még egy jégtáblára is kimászott, hogy közel kerülhessen a védett állathoz.","shortLead":"Szigorúan védik a rozmárokat a Norvégiához tartozó északi szigetcsoporton. Súlyos bírság vár arra, aki megzavarja őket...","id":"20240427_rozmar-spitzbergak-vedett-faj-birsag","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c88c27fb-46c9-4ab6-b40f-3b09e3f74e9d.jpg","index":0,"item":"d34c2272-7107-4152-92cf-18d766d5ead4","keywords":null,"link":"/zhvg/20240427_rozmar-spitzbergak-vedett-faj-birsag","timestamp":"2024. április. 27. 15:43","title":"Majd’ félmilliós bírság járt azért, mert közel ment valaki egy rozmárhoz a Spitzbergákon","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3d3ecfab-7c1a-47a6-afa8-e2801caeef62","c_author":"hvg.hu","category":"gazdasag","description":"Újra folytatódik a győri vasútvonal felújítása, több járat indulási ideje megváltozik, lesz, amelyeket más állomásról indítanak el, és pótlóbuszra is szükség lesz, amikor ezzel összecsúszva a GYSEV is elkezdi a saját karbantartását.","shortLead":"Újra folytatódik a győri vasútvonal felújítása, több járat indulási ideje megváltozik, lesz, amelyeket más állomásról...","id":"20240427_ugy-folytatjak-a-gyori-vasut-felujitasat-hogy-ekozben-ferencvarosnal-es-csornanal-is-karbantartas-lesz-megint-valtozik-a-menetrend","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3d3ecfab-7c1a-47a6-afa8-e2801caeef62.jpg","index":0,"item":"d1201fe4-4608-4056-a658-916e145810cf","keywords":null,"link":"/gazdasag/20240427_ugy-folytatjak-a-gyori-vasut-felujitasat-hogy-ekozben-ferencvarosnal-es-csornanal-is-karbantartas-lesz-megint-valtozik-a-menetrend","timestamp":"2024. április. 27. 10:13","title":"Úgy folytatják a győri vasút felújítását, hogy eközben Ferencvárosnál és Csornánál is karbantartás lesz, megint változik a menetrend","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"a0049fa2-c9e8-4068-adf5-adc8fcb96d62","c_author":"Ballai Vince","category":"kkv","description":"Túl sok volt az alma, nem fogy az almabor, eladnák a 140 focipályányi földet. Több ezer almafa bánta.","shortLead":"Túl sok volt az alma, nem fogy az almabor, eladnák a 140 focipályányi földet. Több ezer almafa bánta.","id":"20240427_tarvagas-almafa-almaskert-heineken-cider-almabor-wales","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/a0049fa2-c9e8-4068-adf5-adc8fcb96d62.jpg","index":0,"item":"df63fd02-7f35-4207-9ee5-9144fcf15cc4","keywords":null,"link":"/kkv/20240427_tarvagas-almafa-almaskert-heineken-cider-almabor-wales","timestamp":"2024. április. 27. 16:59","title":"Gyökerestül kiirtotta hatalmas Wales-i almáskertjét a Heineken","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"5c5ce42e-6955-4e55-9e75-79e346f5de30","c_author":"hvg.hu","category":"360","description":"Korai tapasztalataink mindannyiunkra hatással vannak. Sokunk esetében a gyermekkori traumák tönkreteszik a felnőttet, akivé válunk: megakadályozzák, hogy megéljük a valódi érzéseinket, vagy hogy hosszan tartó, egészséges kapcsolatokat alakítsunk ki. Alex Howard terapeuta szerint a gyermekkori trauma egész életünkben fogva tarthat, ha nem nézünk szembe vele. Bár a múlt eseményeit nem változtathatjuk meg, azt azonban igen, hogyan befolyásolják tapasztalatainkat és döntéseinket a jelenlegi életünkben. A Nem a te hibád segít megérteni a minket ért trauma hatásait, biztonságos határokat húzni, és kapcsolódni az érzéseinkhez, hogy teljes életet élhessünk. A HVG Könyvek gondozásában megjelent kiadványból több részt is közlünk a következőkben.","shortLead":"Korai tapasztalataink mindannyiunkra hatással vannak. Sokunk esetében a gyermekkori traumák tönkreteszik a felnőttet...","id":"20240427_nem-a-te-hibad-gyerekkor-trauma-1-resz","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/5c5ce42e-6955-4e55-9e75-79e346f5de30.jpg","index":0,"item":"84cb65a8-c468-4b37-ac72-bb43f0e02b18","keywords":null,"link":"/360/20240427_nem-a-te-hibad-gyerekkor-trauma-1-resz","timestamp":"2024. április. 27. 17:30","title":"Gyermekkori traumákról és a szabadságról – 1. rész: A fájdalmunk a kapu a gyógyuláshoz","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"dc339e49-f9b9-471c-b669-9928ac8e6936","c_author":"Kovács Gábor","category":"360","description":"Szokott ön enni? Fűteni, világítani? Közlekedni? Nyaralni? Van gyereke? Bankszámlája, hitele? Biztosítása? Szokott beteg lenni? Van, amit nem lehet pénzért megvenni. Minden másban ott van Mészáros Lőrinc.","shortLead":"Szokott ön enni? Fűteni, világítani? Közlekedni? Nyaralni? Van gyereke? Bankszámlája, hitele? Biztosítása? Szokott...","id":"20240429_lehet-meszaros-lorinc-nelkul-elni-de-nem-erdemes","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/dc339e49-f9b9-471c-b669-9928ac8e6936.jpg","index":0,"item":"ace54cb4-b95e-49f0-a922-1194b6fe70a7","keywords":null,"link":"/360/20240429_lehet-meszaros-lorinc-nelkul-elni-de-nem-erdemes","timestamp":"2024. április. 29. 06:30","title":"Lehet Mészáros Lőrinc nélkül élni, de nem érdemes","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"8d3fd795-44fa-4feb-be1c-985404b958fc","c_author":"hvg.hu","category":"gazdasag.ingatlan","description":"30 méter magas, 40 szobás, és havas csúcsok között fekszik – 14 millió dollárért árulnak egy magashegyi mesebeli kastélyt Wyomingban.","shortLead":"30 méter magas, 40 szobás, és havas csúcsok között fekszik – 14 millió dollárért árulnak egy magashegyi mesebeli...","id":"20240427_ingatlan-heiner-castle-kastely-wyomingi-neuschwanstein","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8d3fd795-44fa-4feb-be1c-985404b958fc.jpg","index":0,"item":"a3d93636-bdf6-4222-847c-2d10fb1bff21","keywords":null,"link":"/ingatlan/20240427_ingatlan-heiner-castle-kastely-wyomingi-neuschwanstein","timestamp":"2024. április. 27. 20:34","title":"Ötmilliárd forintnak megfelelő összegért árulják a wyomingi Neuschwansteint ","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3374a45f-9fcb-4587-afbe-8cbb5a219cf9","c_author":"hvg.hu","category":"elet","description":"A hajnali órákban szólalt meg az inkubátor jelzője.","shortLead":"A hajnali órákban szólalt meg az inkubátor jelzője.","id":"20240427_babamento-inkubator-hatvani-korhaz-ujszulott","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3374a45f-9fcb-4587-afbe-8cbb5a219cf9.jpg","index":0,"item":"12a7c035-8d08-4851-9e70-d2bb113b4497","keywords":null,"link":"/elet/20240427_babamento-inkubator-hatvani-korhaz-ujszulott","timestamp":"2024. április. 27. 19:19","title":"Egy csecsemőt találtak a hatvani kórház babamentő inkubátorában","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

A hitelkamatok csökkenéséről szóltak az elmúlt hónapok, ami a lakáshitelek árára is jótékonyan hatott. Ez részben az önkéntes kamatplafonnak is köszönhető. Mindenki jobban járt ezzel az intézkedéssel, de kiknek segített leginkább? A Bankmonitor szakértői ennek jártak utána.

A lakáshitelkamatok végre csökkenésnek indultak az elmúlt hónapokban, ami a kedvezőbb gazdasági környezet – alacsonyabb pénzpiaci hozamok, mérséklődő infláció – mellett az önkéntes kamatplafonnak is köszönhető.

A kamatcsökkenés hatása kézzelfogható: 2022 novemberében még 8,53-13,24% volt a lakáskölcsönök THM értéke, míg most 6,10-7,30%-os THM-ekkel találkozhatunk a Bankmonitor lakáshitel kalkulátor szerint. (A THM a teljes hiteldíj mutató rövidítése, ami a kamaton felül a hitelhez kapcsolódó legfontosabb költségeket is tartalmazza, mint például az értékbecslés és hitelhez kapcsolódó bankszámla díja.)

Látható, hogy bár a legolcsóbb hitelek kamata is érdemben csökkent, a drágább hiteleknél volt nagyobb az „áresés”. Azt is mondhatjuk, hogy fokozódott a verseny, hiszen az egyes banki ajánlatok közötti különbség beszűkült. Ez pedig nem kis részben az önkéntes kamatplafonnak, más szóval THM plafonnak köszönhető.

Mi az az önkéntes THM plafon?

Az önkéntes kamatplafon – ami a lakáshiteleknél inkább THM plafont takar – a kormány egyfajta kérése, ajánlása volt a bankok felé. A lakáshitelekre érvényes iránymutatás első változata alapján a pénzintézetek 2023. október 9-től nem nyújthattak 8,5%-os THM-nél drágábban lakáshitelt, majd 2024. januárban szigorítottak a feltételeken, ettől kezdve a lakáscélú jelzáloghitelek teljes hiteldíj mutatójának értéke nem haladhatja meg a 7,3%-ot.

Gyakorlatilag az összes hazai bank csatlakozott a kezdeményezéshez, ami a hitelkamatok gyors és érdemi csökkenését eredményezte. Érdekesség, hogy már a két intézkedés bevezetése előtt volt olyan banki ajánlat, ami megfelelt az elvárásoknak, ugyanakkor a legdrágább hitelek messze voltak ettől a szinttől. (Szeptemberben még a legdrágább lakáshitel THM értéke 2,65 százalékponttal haladta meg a nem sokkal később plafonként meghatározott 8,5%-os szintet.)

A plafon minden bank ajánlatára jótékony hatással volt, gyakorlatilag az összes hitel kamata érdemben csökkent, de a drágább konstrukcióknál nagyobb áresést láthattunk. Márpedig jellemzően az átlagos, vagy az alatti jövedelemmel rendelkező ügyfelek kaptak, kapnak drágább ajánlatokat.

Akár harmadával csökkenhetett az új hitelek költsége 1,5 év alatt

Nézzük meg két élethelyzeten keresztül, hogy 2022 novemberéhez képest miként alakultak az új lakáshitelek árai.

Az első példánkban valaki 10 millió forint lakáshitelt igényel 20 éves futamidőre, az igazolt nettó jövedelme pedig 300 ezer forint. Őt tekinthetjük az átlagosnál alacsonyabb jövedelmű ügyfélnek.

Egy család 50 millió forint lakáshitelt igényel 20 éves futamidőre, az adósok együttes igazolt nettó jövedelme pedig 1 millió forint. Őket tekinthetjük az átlagosnál magasabb jövedelműeknek.

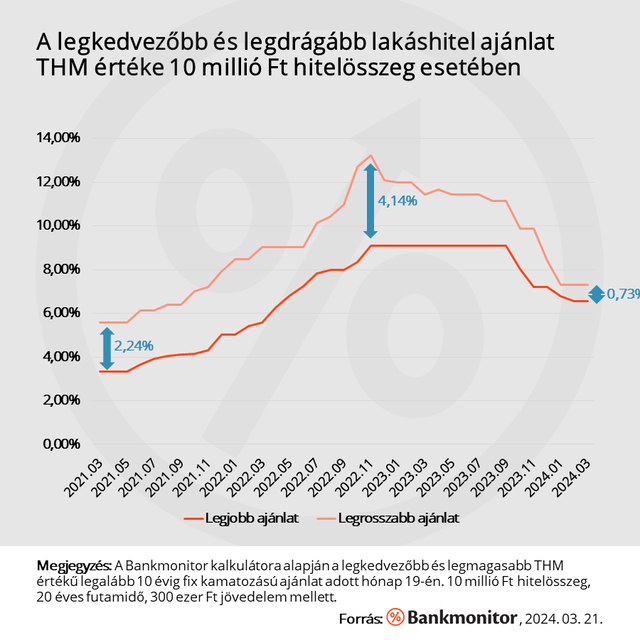

Lakashitel-THM-ajanlatok-10-millio-Ft

Bankmonitor

2022 novemberében a 10 millió forintot igénylő adós induló havi törlesztőrészlete 90 600 és 118 800 forint között lett volna, míg a hitelre összességében 21,7 és 28,5 millió forint közötti összeget kellett volna visszafizetnie húsz év alatt.

Ugyanennek a kölcsönnek most 74 900 és 79 300 forint között van a törlesztője, míg a teljes visszafizetendő összeg 17,9 és 19 millió forint között alakulna. Látható, hogy érdemi csökkenés ment végbe, a kölcsön teljes költsége 17,27 – 33,25%-kal lett alacsonyabb.

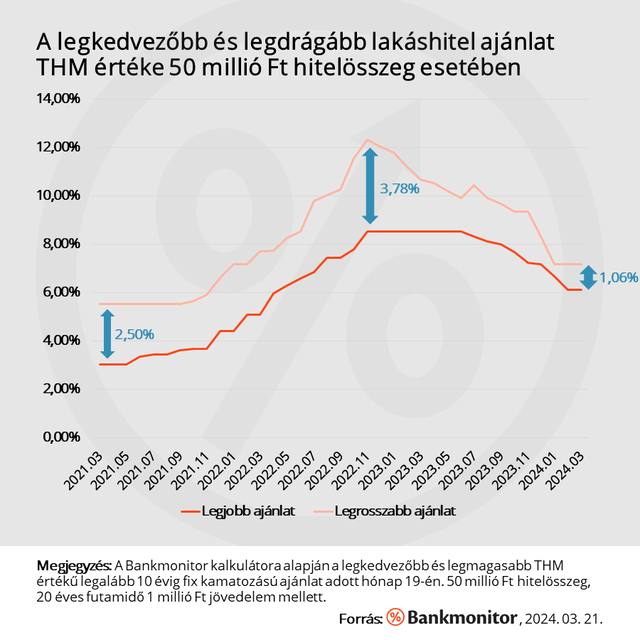

Az 50 millió forintot igénylő család hitelének induló részlete 434 800 és 561 300 forint között lett volna 2022 őszén, ami 104,3 és 134,7 millió forint közötti teljes visszafizetést jelentett.

Most egy hasonló kölcsönre havonta 361 100 – 392 400 forintot kellene fizetni, a teljes visszafizetendő összeg pedig 86,6 millió és 94,1 millió forint között lenne. Ez 16,96 – 30,09%-os megtakarítást jelenthet.

Lakashitel-THM-ajanlatok-50-millio-Ft

Bankmonitor

Az egyértelműen látszik, hogy mindenki jobb helyzetbe került. De ezek mellett két fontos tényt érdemes leszögezni.

Az átlagos, vagy annál rosszabb jövedelemmel rendelkező érdeklődők helyzete nagyobb mértékben javult, mint a jó ügyfeleké.

A banki ajánlatok közötti árkülönbség érdemben csökkent: 2022. év vége felé még 3,78 – 4,14 százalékpont volt a különbség a legkedvezőbb és legrosszabb ajánlatok között. Jelenleg ez a különbség mindössze 0,73-1,06 százalékpont.

Mindez pedig nagyrészt a THM plafon indulásának köszönhető. Az intézkedés gyakorlatilag beszorította az ajánlatokat egy THM szint alá. Ehhez a legdrágább banki kölcsönöknél kellett a legnagyobb kamatvágást végrehajtani. Az olcsó ajánlatoknál is történt kamatcsökkentés, de a banki nyereségesség fenntartása miatt erre komoly tér nem volt.

Egy másik hatása a változásnak az, hogy a banki ajánlatok közötti árkülönbség leszűkült. Mondhatni a kölcsönök kamata, THM értéke jelentősen közelebb került. Éppen ezért a bank kiválasztásakor más szempontok – igénylési folyamat, átfutási idő, bírálati gyakorlat – jelentősége felértékelődött.

* * *Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

Szokott ön enni? Fűteni, világítani? Közlekedni? Nyaralni? Van gyereke? Bankszámlája, hitele? Biztosítása? Szokott beteg lenni? Van, amit nem lehet pénzért megvenni. Minden másban ott van Mészáros Lőrinc.