Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"f855cdff-5a5c-4b27-ba19-8229802bd92f","c_author":"hvg.hu","category":"tudomany","description":"Már a célegyenesben lehet az Apple javaslata, ami alapvető változást hozna az iPhone-okkal történő fizetés terén. A céget azonban nem a puszta jószándék vezérelheti, inkább a saját pénztárcáját féltheti: egy tetemes bírságot kerülhet el így.","shortLead":"Már a célegyenesben lehet az Apple javaslata, ami alapvető változást hozna az iPhone-okkal történő fizetés terén...","id":"20240420_iphone-apple-wallet-pay-nfc-mobilfizetesi-rendszer-megnyitasa-alternativ-kulso-fejlesztok-szamara-trosztellenes-eljaras-europai-bizottsag","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f855cdff-5a5c-4b27-ba19-8229802bd92f.jpg","index":0,"item":"4300e77c-0d01-4e31-8938-e7159aa8b02e","keywords":null,"link":"/tudomany/20240420_iphone-apple-wallet-pay-nfc-mobilfizetesi-rendszer-megnyitasa-alternativ-kulso-fejlesztok-szamara-trosztellenes-eljaras-europai-bizottsag","timestamp":"2024. április. 20. 12:03","title":"Megnyitja az iPhone-ok pénztárcáját az Apple, már csak az EU áldása kell hozzá","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"ea4fae5e-5c3a-47f7-8fd0-d58eda8972c2","c_author":"Serdült Viktória","category":"itthon","description":"Húsz év az Európai Unióban – ezzel a címmel jelent meg az a tanulmánykötet, amely Magyarország uniós tagságának közpolitikai mérlegét vonja le. A szerkesztők, Bíró-Nagy András és Medve-Bálint Gergő szerint az EU magas hazai támogatottságának első számú tartópillére mindig is a tagság biztosította gazdasági fejlődés volt, de visszanézve ma már elmondható, hogy lehetett volna ezt sokkal jobban csinálni. Miért volt sokáig fogatlan oroszlán az Európai Unió, mivel kapcsolja össze a magyar társadalom az uniós tagságot, és miért vörös vonal a huxit a Fidesz szavazói számára is?","shortLead":"Húsz év az Európai Unióban – ezzel a címmel jelent meg az a tanulmánykötet, amely Magyarország uniós tagságának...","id":"20240419_ha-nem-valtozik-valami-dramai-modon-magyarorszag-megmarad-a-bot-a-kullok-kozott-valahol-az-eu-felperiferiajan","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/ea4fae5e-5c3a-47f7-8fd0-d58eda8972c2.jpg","index":0,"item":"fa1f40ed-a592-4007-ae68-f93bc2168abf","keywords":null,"link":"/itthon/20240419_ha-nem-valtozik-valami-dramai-modon-magyarorszag-megmarad-a-bot-a-kullok-kozott-valahol-az-eu-felperiferiajan","timestamp":"2024. április. 19. 14:10","title":"„Ha nem változik valami drámai módon, Magyarország megmarad a bot a küllők között, valahol az EU félperifériáján”","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"60199ae0-0712-4284-9cae-8bfbe1545737","c_author":"hvg.hu","category":"tudomany","description":"Veszélyes kémprogramra hívják fel a figyelmet biztonsági kutatók. A LightSpy gyakorlatilag korlátlan irányítást szerezhet az iPhone-ok felett, és érzékeny adatokat, jelszavakat lophat – de a kamerát és a mikrofont is figyelheti.","shortLead":"Veszélyes kémprogramra hívják fel a figyelmet biztonsági kutatók. A LightSpy gyakorlatilag korlátlan irányítást...","id":"20240419_apple-iphone-lightspy-spyware-kemprogram-adatok-ellopasa-iranyitas-atvetele-veszely","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/60199ae0-0712-4284-9cae-8bfbe1545737.jpg","index":0,"item":"a8b564b7-e946-4e71-b9af-da925a2d9dce","keywords":null,"link":"/tudomany/20240419_apple-iphone-lightspy-spyware-kemprogram-adatok-ellopasa-iranyitas-atvetele-veszely","timestamp":"2024. április. 19. 16:03","title":"Még hogy az iPhone feltörhetetlen: ez a kémprogram minden adatát ellophatja, és az irányítást is átveheti a készüléke felett","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e7772c1c-7766-4950-81fd-dde6b8620a00","c_author":"hvg.hu","category":"360","description":"Jártunkban-keltünkben megéhezünk, megszomjazunk, megállunk „kispiszkostól” a fine diningig. Nosztalgiázunk és felfedezünk, megyünk az emlékeink után, rábízzuk magunkat a véletlenre, vagy éppen nagyon is tudatosan keresünk valami újat. Aztán elmeséljük, mondjuk a magunkét. A vendégét – mert mi vagyunk a mindenkori vendég. Felbukkanásunk bárhol várható. Most éppen Budán, a Fény utcában.","shortLead":"Jártunkban-keltünkben megéhezünk, megszomjazunk, megállunk „kispiszkostól” a fine diningig. Nosztalgiázunk és...","id":"20240419_hasbeszelo-fetekert-feny-utcai-piac","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e7772c1c-7766-4950-81fd-dde6b8620a00.jpg","index":0,"item":"b3fcfcf1-cfc0-49af-af64-f9ecf9baaab9","keywords":null,"link":"/360/20240419_hasbeszelo-fetekert-feny-utcai-piac","timestamp":"2024. április. 19. 19:30","title":"Hasbeszélő: Meglepetés a Fény utcai piacon","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"59f616d3-d4c6-4842-8132-171b19d51906","c_author":"hvg.hu","category":"tudomany","description":"Az Instagram babérjaira törne a TikTok a Notes nevű új alkalmazásával, ami kimondottan a fotók megosztására fókuszál.","shortLead":"Az Instagram babérjaira törne a TikTok a Notes nevű új alkalmazásával, ami kimondottan a fotók megosztására fókuszál.","id":"20240418_bytedance-tiktok-notes-uj-fotos-platform-kozossegi-media-instagram-vetelytars","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/59f616d3-d4c6-4842-8132-171b19d51906.jpg","index":0,"item":"d8d7831a-7948-49d7-bb1f-cd14465584c7","keywords":null,"link":"/tudomany/20240418_bytedance-tiktok-notes-uj-fotos-platform-kozossegi-media-instagram-vetelytars","timestamp":"2024. április. 18. 18:03","title":"Megjelent a TikTok új alkalmazása","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"0659494c-4e7a-447b-ba37-cfd1047c4755","c_author":"hvg.hu","category":"cegauto","description":"Hasonló formatervű autókat eddig leginkább a Ferraritól vagy az Aston Martintól láttunk. ","shortLead":"Hasonló formatervű autókat eddig leginkább a Ferraritól vagy az Aston Martintól láttunk. ","id":"20240420_byd-klasszikus-versenyautot-idezo-kabrio-super-9","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/0659494c-4e7a-447b-ba37-cfd1047c4755.jpg","index":0,"item":"e3069c5e-1847-462c-9e2c-cfb90314b607","keywords":null,"link":"/cegauto/20240420_byd-klasszikus-versenyautot-idezo-kabrio-super-9","timestamp":"2024. április. 20. 08:44","title":"Egyre nagyobb az önbizalma a BYD-nek, most egy klasszikus versenyautót idéző kabriót mutattak be","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"d2a60bfc-5f80-4ac1-8c32-1d841e149d92","c_author":"hvg.hu","category":"elet","description":"Vannak ellentéteik, de könnyen békülnek, mondta el a színész, akinek az apja „imádta Orbán Viktort”.","shortLead":"Vannak ellentéteik, de könnyen békülnek, mondta el a színész, akinek az apja „imádta Orbán Viktort”.","id":"20240419_nagy-ervin-politika-csalad-apa-orban-viktor-magyar-peter","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d2a60bfc-5f80-4ac1-8c32-1d841e149d92.jpg","index":0,"item":"7bd3c2d1-65c4-4bcf-919a-a38b4432f558","keywords":null,"link":"/elet/20240419_nagy-ervin-politika-csalad-apa-orban-viktor-magyar-peter","timestamp":"2024. április. 19. 08:50","title":"Nagy Ervin: A politika nem tud úgy közénk állni, hogy ne ugorjak bármikor tűzbe az apámért","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"5d5537c8-35a5-4353-850b-dca113e152c8","c_author":"Serdült Viktória","category":"360","description":"Legyen szó ismerkedős szövegek megírásáról, profilozásról vagy akár a lehetséges randijelöltek gépi kiválasztásáról, tulajdonképpen mindenre van már algoritmus. Kérdés, tényleg megkönnyíti-e a szinglik életét, vagy csak még sekélyesebbé teszi az ismerkedést az interneten.","shortLead":"Legyen szó ismerkedős szövegek megírásáról, profilozásról vagy akár a lehetséges randijelöltek gépi kiválasztásáról...","id":"20240418_hvg-ai3-randi-mesterseges-intelligencia-tarskereses-tinder-hinge-rizz-blush","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/5d5537c8-35a5-4353-850b-dca113e152c8.jpg","index":0,"item":"08743c1a-d588-4d31-8206-815cc4465a83","keywords":null,"link":"/360/20240418_hvg-ai3-randi-mesterseges-intelligencia-tarskereses-tinder-hinge-rizz-blush","timestamp":"2024. április. 18. 18:30","title":"Mit ad ma a szingliknek a társkeresők mesterséges intelligenciája, és miket vesz el tőlük?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Áron alul venne ingatlant? Így lehet könnyen befutó

szerző:

Bankmonitor/Fülöp Norbert

Tetszett a cikk?

Az ingatlanpiacon nagy a verseny a reálisan árazott, esetleg áron alul kínált lakásokért, házakért. Ilyenkor általában az a befutó, aki gyorsabb. De mit tehetünk azért, hogy jobb helyzetbe kerüljünk ebben a millió forintokat érő versenyben? Adunk néhány tippet.

Ha ingatlant szeretnénk vásárolni, komoly versenyre számíthatunk a reálisan árazott, esetleg áron alul kínált ingatlanok piacán. Az utóbbiak esetében az eladó számára fontos a tranzakció gyors lebonyolítása, hogy mihamarabb a pénzéhez jusson. A sietség oka lehet egy csúszásban lévő hitel, amikor a tulajdonos szeretné megelőzni, hogy a bank felmondja a hitelszerződését, de az is előfordul, hogy valaki külföldre költözik, és még az utazás előtt pénzzé tenné itthoni ingatlanját.

Az anno befektetési célból vásárlóknál is számít az idő, hiszen ha úgy látják, hogy elérkeztek a kiszállási ponthoz – vagyis a jövőben lassúbb áremelkedést, netán árcsökkenést várnak –, akkor nem tölthetnek hosszú hónapokat az eladással. Sok befektető értékeli így a jelenlegi helyzetet, amit jól mutat, hogy a Duna House statisztikái szerint a budapesti eladások 12 százaléka befektetői értékesítés volt augusztusban, ami komoly ugrás az egy évvel korábbi 2 százalékos szinthez képest. (Vidéken persze egészen más a helyzet, itt a befektetők által értékesített ingatlanok aránya most augusztusban is mindössze 2 százalék volt.)

Nyerő a készpénzes vevő

Ha gyorsaságról van szó, akkor természetesen előnyben vannak a készpénzes vevők, hiszen ők akár azonnal ki tudják fizetni a vételárat, míg egy lakáshitel folyósítására akár 4-6 hetet is várni kell. És ez is csak akkor igaz, ha minden dokumentum időben rendelkezésre áll, és az ügyletben nincsenek olyan „csontvázak”, amelyek meghosszabbítják a hitelprocedúrát.

Megéri az előzetes hitelbírálat

Ha mindenképp lakáshitelre van szükségünk a finanszírozáshoz, akkor időt nyerhetünk az előzetes hitelbírálattal. Ez annyit tesz, hogy már a lakás megtalálását megelőzően megkeressük a számunkra legkedvezőbb banki ajánlatot, a kiválasztott bank pedig az igazolt jövedelmünk alapján megállapítja, hogy hitelképesek vagyunk-e, és ha igen, maximálisan mekkora hitelösszeget kaphatunk. Fontos, hogy ez nem hitelígérvény, vagyis a bank nem vállal garanciát arra, hogy a kölcsönt végül meg is kapjuk, hiszen egy lakáshitelnél nagyon fontos a fedezetként felajánlott ingatlan minősége, értéke és tiszta tulajdonjogi helyzete. A bank által kiadott előminősítés 6 hónapig érvényes, vagyis ennek birtokában ennyi időnk van megkeresni álmaink lakását.

Fontos, hogy az előzetes hitelbírálatban megadott kamatot mindössze egyetlen bank tartja jelenleg Magyarországon. Ennél a pénzintézetnél bármerre mozduljanak is a kamatok a hitelminősítés kiadását követő fél évben (valószínűleg emelkedni fognak), biztosak lehetünk benne, hogy azt a kamatot kapjuk meg végül, ami azon szerepel.

Számoljunk a személyi kölcsönnel?

Bár a személyi kölcsön nem kifejezetten ingatlanvásárlásra való, mégis sokan használják ilyen célra. Hogy miért? Egyrészt a kamatok egy ideje alacsony szinten vannak: 7% körül már találni ajánlatokat a Bankmonitor Személyi Kölcsön kalkulátorával. A hitelösszeg itt maximum 10 millió Ft lehet, a futamidőt pedig legfeljebb 10 évig van mód elnyújtani, ám cserébe nincs szükség hitelfedezetre, valamint, ha minden dokumentum rendelkezésre áll, akkor pár nap alatt számlára érkezhet a pénz.

Gyors megoldás lehet a Babaváró hitel

A Babaváró hitel (vagy Babaváró támogatás) nem mindenki számára elérhető kedvező hitelkonstrukció, ahol az állam kamatmentességgel, valamint hitelelengedéssel jutalmazza, ha egy, kettő vagy három gyermek születik az igénylést követően. A Babavárónál számos személyi feltételt kell teljesíteni, amit a Babaváró hitel kalkulátorral mi magunk is percek alatt ellenőrizhetünk. Ha jogosultak vagyunk az államilag támogatott hitelre, akkor ez a lakásvásárlásban is óriási segítséget jelenthet, ugyanis a bankoknak legfeljebb 10 napjuk van elbírálni a benyújtott kérelmet – és bár a Bankmonitor szakértőinek tapasztalatai szerint ebből sokszor kicsúsznak –, még így is hamarabb történik a folyósítás, mint egy jelzáloghitel esetében. Persze a Babaváró mellé – ha nagyobb összegre van szükségünk – felvehetünk lakáshitelt is, ám ebben az esetben hosszabb átfutási időre számíthatunk.

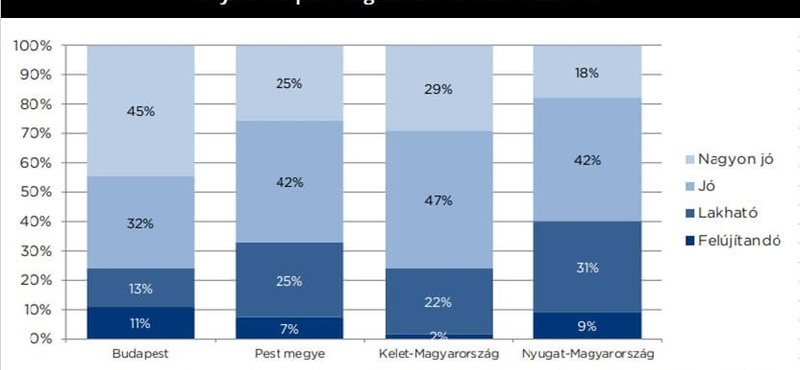

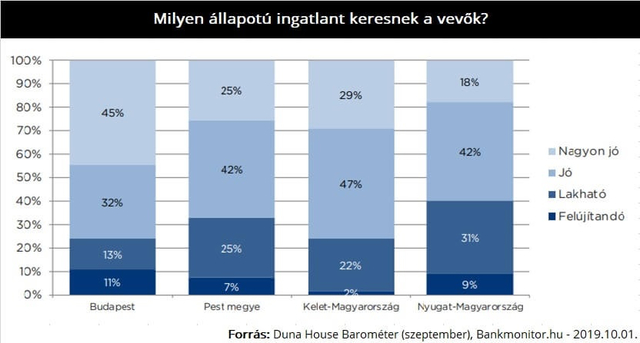

Keressünk olyan ingatlant, amire kisebb a kereslet!

Az ingatlanpiacot is a kereslet-kínálat törvénye irányítja, ezért ha olyan típusú lakást keresünk, ami iránt kevesebben érdeklődnek, akkor jobbak az esélyeink. Kedvezőbb helyzetbe hozhatjuk magunkat például azzal, ha nem a jó vagy az újszerű állapotú ingatlanok között keresgélünk, ugyanis jelenleg ezeket veszik leginkább. Nem véletlenül, a felújítás jelentős plusz költséggel jár, ráadásul a szakemberhiány miatt mesterembert sem könnyű találni.

Bankmonitor

Ám, ha ezt megoldjuk, akkor olyan lakások is elérhetők lesznek számunkra, amelyek egyébként nem. Különösen Budapesten tudunk ezzel versenyelőnyt szerezni, mert itt a vevők 45 százaléka újszerű, 32 százaléka pedig jó állapotú ingatlant keres, és mindössze 11 százaléka érdeklődik a felújítandók iránt.